Toronto, Ontario–(Newsfile Corp. – 27 février 2026) – Meubles Léon Limitée (TSX: LNF) (« LFL » ou la « Société ») a annoncé aujourd’hui ses résultats financiers pour le trimestre clos le 31 décembre 2025.

Faits saillants financiers – Quatrième trimestre 2025

Ces comparaisons sont établies par rapport au quatrième trimestre 2024, sauf indication contraire.

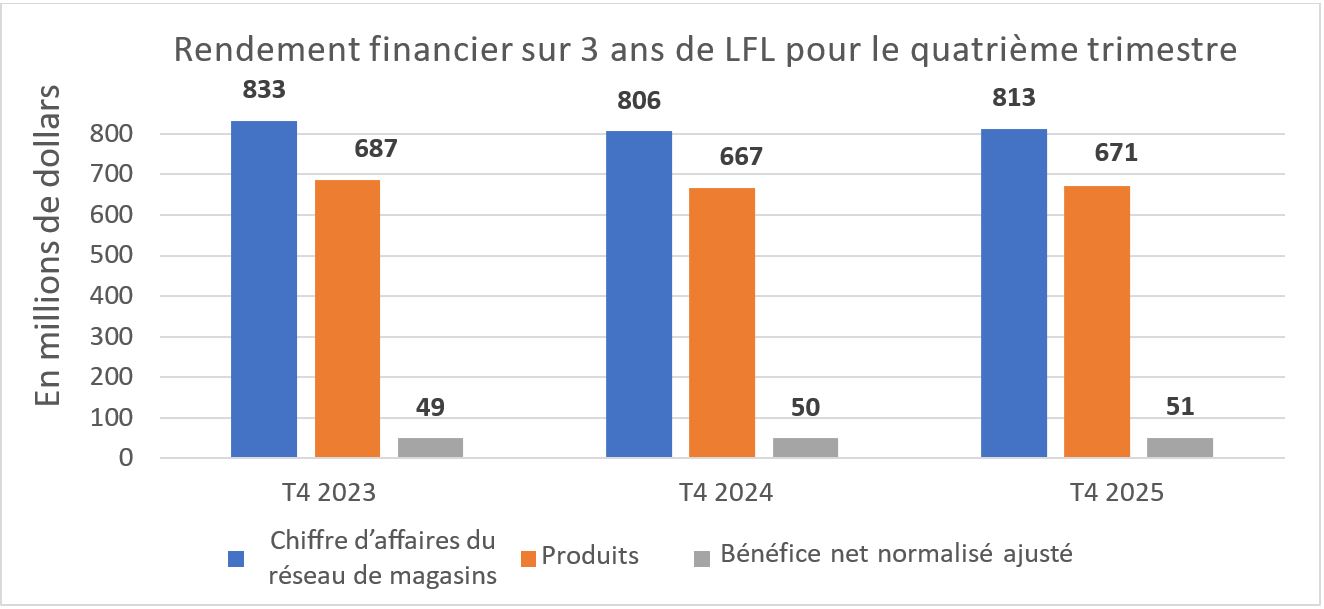

- Le chiffre d’affaires à l’échelle du réseau de magasins pour le trimestre s’est établi à 813,0 millions de dollars, soit une hausse de 0,8 %.

- Les produits pour le quatrième trimestre ont atteint 671,4 millions de dollars, une hausse de 0,7 %, grâce à la solide performance de la catégorie des meubles.

- Le chiffre d’affaires des magasins comparables(1) a augmenté de 0,6 %.

- Le taux de marge brute était de 46,08 %, soit une amélioration de 23 points de base, grâce à une composition favorable des ventes dans les catégories de détail et à une amélioration des taux sur le mobilier grâce à un meilleur assortiment et à une gestion optimisée de l’approvisionnement.

- Le taux des frais de vente, des frais généraux et des frais d’administration s’est amélioré de 13 points de base en raison de l’augmentation des coûts d’occupation et des charges d’amortissement.

- Le bénéfice net s’est établi à 51,0 millions de dollars, comparativement à 67,9 millions de dollars au cours de l’exercice précédent.

- Après normalisation pour tenir compte d’un règlement non récurrent de 23,4 millions de dollars avant impôts au quatrième trimestre de 2024, le bénéfice net normalisé ajusté(1) pour le trimestre a augmenté de 1,0 million de dollars, soit 2,0 %.

- Au 31 décembre 2025, les liquidités non soumises à restrictions s’élevaient à 603,0 millions de dollars, composés d’espèces, de quasi-espèces, d’instruments d’emprunt et de capitaux propres et de la facilité de crédit renouvelable non utilisée.

- Un dividende spécial de 0,50 $ par action ordinaire a été déclaré par le conseil d’administration.

Pour obtenir une version améliorée de ce graphique, veuillez consulter ce lien :

https://images.newsfilecorp.com/files/4576/285507_leons1.jpg

(1) Pour une explication complète de l’utilisation par la Société des mesures financières non conformes aux normes IFRS et des mesures financières supplémentaires, veuillez vous reporter aux rubriques « Mesures financières non conformes aux normes IFRS » et « Mesures financières supplémentaires » du présent communiqué.

Faits saillants financiers – Exercice clos le 31 décembre 2025

Ces comparaisons sont établies par rapport à l’exercice 2024, sauf indication contraire.

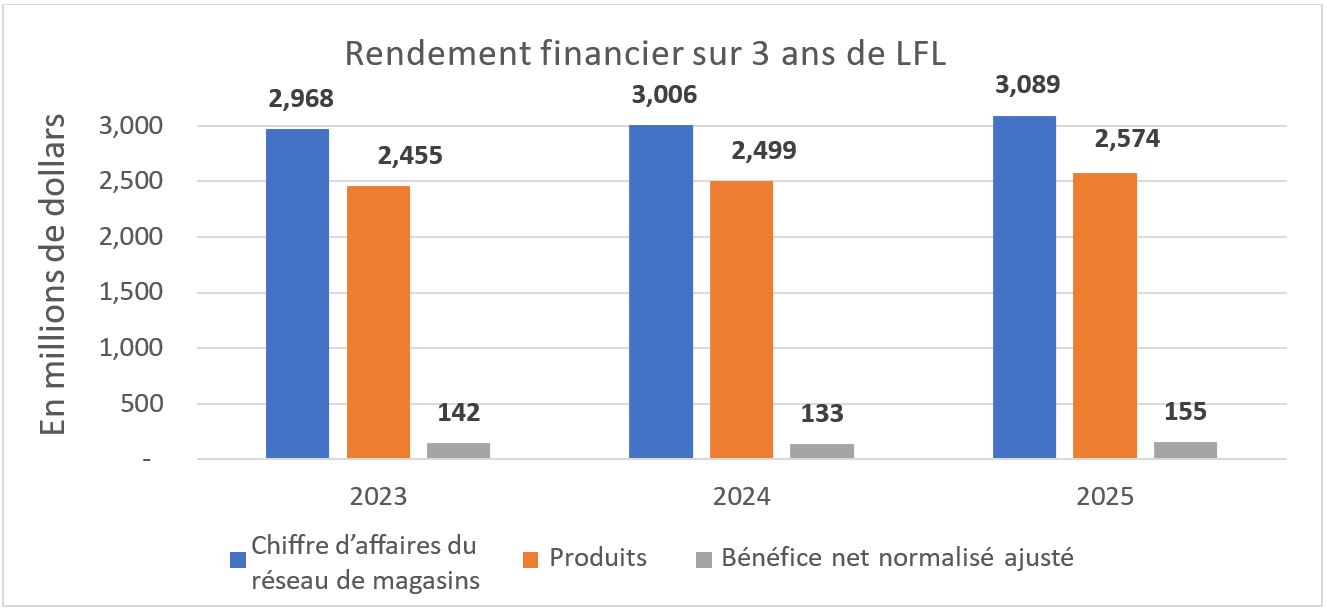

- Le chiffre d’affaires à l’échelle du réseau de magasins pour l’exercice s’est établi à 3 088,9 millions de dollars, soit une hausse de 2,8 %.

- Les produits pour l’exercice 2025 ont atteint 2 573,7 millions de dollars, une hausse de 3,0 %, grâce à la solide performance des catégories des meubles et des électroménagers.

- Le chiffre d’affaires des magasins comparables(1) a augmenté de 3,0 %.

- La marge bénéficiaire brute s’est élevée à 45,04 %, soit une amélioration de 65 points de base, grâce à une excellente composition des ventes de meubles et à une amélioration des taux de marge.

- Le taux des frais de vente, des frais généraux et des frais d’administration a diminué de 24 points de base, principalement en raison de la baisse des frais de financement aux points de vente, attribuable à la baisse du taux d’intérêt de la Banque du Canada.

- Le bénéfice net s’est établi à 157,0 millions de dollars, comparativement à 153,7 millions de dollars au cours de l’exercice précédent.

- Après normalisation du gain non récurrent de CURO pour les deux exercices, le bénéfice net normalisé ajusté(1) pour l’exercice a augmenté de 22,2 millions de dollars, soit 16,6 %.

Pour obtenir une version améliorée de ce graphique, veuillez consulter ce lien :

https://images.newsfilecorp.com/files/4576/285507_leons2.jpg

(1) Pour une explication complète de l’utilisation par la Société des mesures financières non conformes aux normes IFRS et des mesures financières supplémentaires, veuillez vous reporter aux rubriques « Mesures financières non conformes aux normes IFRS » et « Mesures financières supplémentaires » du présent communiqué.

Mike Walsh, président et chef de la direction de LFL, a commenté : « En 2025, nos équipes ont offert la valeur et l’expérience exceptionnelles auxquelles s’attendent les Canadiens, tout en maintenant une discipline rigoureuse en matière de marge brute et de coûts. Ces efforts ont permis d’obtenir d’excellents résultats annuels. Le chiffre d’affaires à l’échelle du réseau de magasins a augmenté de 2,8 % pour atteindre 3,1 milliards de dollars, le BPA dilué ajusté normalisé a progressé de 16,5 % et nous avons continué de générer un flux de trésorerie robuste. Reflétant ces résultats, nous avons augmenté notre dividende trimestriel de 20 % et terminé l’exercice avec un bilan solide soutenu par 603 millions de dollars de liquidités non soumises à restrictions. »

M. Walsh a poursuivi : « Le quatrième trimestre s’est déroulé en grande partie comme prévu, les consommateurs adoptant une approche plus délibérée à l’égard des grands achats discrétionnaires et les activités promotionnelles s’intensifiant dans l’ensemble du secteur. Les résultats ont été davantage influencés par les perturbations des services de Postes Canada et par des conditions météorologiques défavorables lors des périodes de vente clés. Malgré ces vents contraires, le chiffre d’affaires à l’échelle du réseau de magasins a augmenté de 0,8 %, la marge brute s’est élargie de 23 points de base et le BPA dilué ajusté normalisé a progressé de 1,3 %. Depuis plus de 115 ans, nous accordons la priorité à l’augmentation de notre part dans des marchés comme celui-ci en offrant de la valeur à nos consommateurs. Soutenus par nos avantages concurrentiels (une présence d’un océan à l’autre, une plateforme omnicanale, des capacités d’approvisionnement, un réseau de distribution et un bilan solide), nous restons convaincus de notre capacité à accroître notre part de marché dans nos principales catégories et à offrir des rendements à long terme à nos actionnaires. »

Sommaire des points saillants financiers pour les trimestres clos le 31 décembre 2025 et le 31 décembre 2024

| Pour les | trimestres clos le | |||||||||||

| (en millions de $ CA, sauf les données et les montants par action et en %) | 31 décembre 2025 | 31 décembre 2024 | Augmentation (diminution) en $ |

Augmentation (diminution) en % | ||||||||

| Chiffre d’affaires total du réseau de magasins(1) | 813,0 | 806,2 | 6,8 | 0,8 % | ||||||||

| Chiffre d’affaires des franchises(1) | 141,6 | 139,5 | 2,1 | 1,5 % | ||||||||

| Produits | 671,4 | 666,7 | 4,7 | 0,7 % | ||||||||

| Coût des ventes | 362,0 | 361,0 | 1,0 | 0,3 % | ||||||||

| Marge brute | 309,4 | 305,7 | 3,7 | 1,2 % | ||||||||

| Marge bénéficiaire brute en pourcentage des produits | 46,08 % | 45,85 % | ||||||||||

| Frais de vente, frais généraux et frais d’administration(2) | 238,4 | 235,9 | 2,5 | 1,1 % | ||||||||

| Frais de vente, frais généraux et frais d’administration en pourcentage des produits | 35,51 % | 35,38 % | ||||||||||

| Autre bénéfice(3) | (0,7 | ) | (23,4 | ) | 22,7 | (97,0 %) | ||||||

| Bénéfice avant les charges financières nettes et la charge d’impôt | 71,7 | 93,2 | (21,5 | ) | (23,1 %) | |||||||

| Charges financières, montant net | (3,3 | ) | (2,9 | ) | (0,4 | ) | 13,8 % | |||||

| Bénéfice avant impôts sur le résultat | 68,4 | 90,3 | (21,9 | ) | (24,3 %) | |||||||

| Charge d’impôt sur le résultat | 17,4 | 22,9 | (5,5 | ) | (24,0 %) | |||||||

| Bénéfice net ajusté(1) | 51,0 | 67,4 | (16,4 | ) | (24,3 %) | |||||||

| Bénéfice net ajusté en pourcentage des produits(1) | 7,60 % | 10,11 % | ||||||||||

| Gain à la valeur du marché après impôts pour les instruments financiers dérivés(1) | – | (0,5 | ) | 0,5 | (100,0 %) | |||||||

| Bénéfice net | 51,0 | 67,9 | (16,9 | ) | (24,9 %) | |||||||

| Nombre moyen pondéré de base d’actions ordinaires | 68 764 617 | 68 190 953 | ||||||||||

| Bénéfice de base par action | 0,74 $ | 0,99 $ | (0,25) $ | (25,3 %) | ||||||||

| Bénéfice de base par action ajusté(1) | 0,74 $ | 0,99 $ | (0,25) $ | (25,3 %) | ||||||||

| Nombre moyen pondéré dilué d’actions ordinaires | 69 041 524 | 68 646 871 | ||||||||||

| Bénéfice dilué par action | 0,74 $ | 0,99 $ | (0,25) $ | (25,3 %) | ||||||||

| Bénéfice dilué par action ajusté(1) | 0,74 $ | 0,98 $ | (0,24) $ | (24,5 %) | ||||||||

| Dividendes déclarés par action ordinaire | 0,24 $ | 0,20 $ | 0,04 $ | 20,0 % | ||||||||

| Dividendes déclarés par action sans droit de vote, convertible | 0,44 $ | 0,36 $ | 0,08 $ | 22,2 % | ||||||||

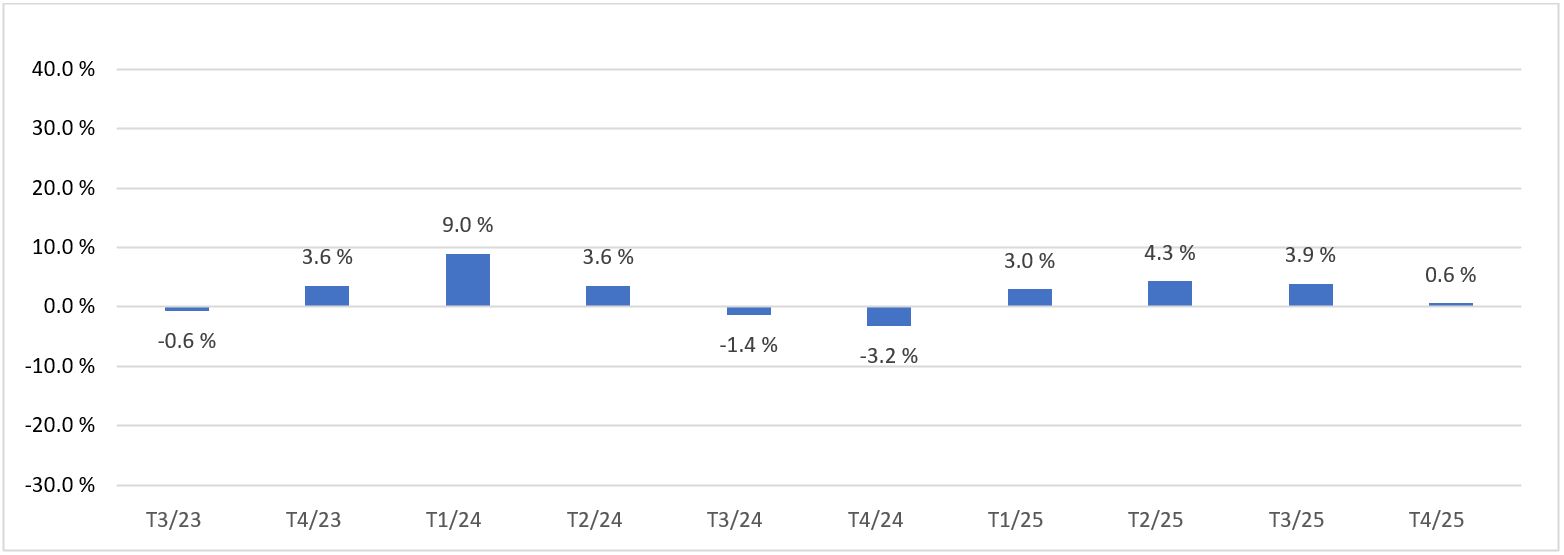

Chiffre d’affaires des magasins comparables(1)

| Pour les | trimestres clos le | |||

| (en millions de $ CA, sauf pour les %) | 31 décembre 2025 | 31 décembre 2024 | Augmentation en $ | Augmentation en % |

| Chiffre d’affaires des magasins comparables(1) | 654,4 | 650,7 | 3,7 | 0,6 % |

Chiffre d’affaires des magasins comparables(1) présenté antérieurement selon les trimestres comparables

Pour obtenir une version améliorée de ce graphique, veuillez consulter ce lien :

https://images.newsfilecorp.com/files/4576/285507_leons3.jpg

(1) Veuillez vous reporter aux rubriques « Mesures financières non conformes aux normes IFRS » et « Mesures financières supplémentaires » du présent communiqué de presse.

(2) Frais de vente, frais généraux et frais d’administration.

(3) Gain lié à un règlement – voir les détails à la note 20 des états financiers consolidés.

Produits

Pour le trimestre clos le 31 décembre 2025, les produits se sont élevés à 671,4 millions de dollars, comparativement à 666,7 millions de dollars au quatrième trimestre de 2024, soit une augmentation de 4,7 millions de dollars ou de 0,7 %. L’amélioration s’explique principalement par une hausse de 2,7 % des ventes de meubles et une augmentation des ventes d’appareils électroménagers. Le rendement de la catégorie des meubles a été stimulé principalement par une position d’inventaire plus solide et un assortiment amélioré. Le rendement du secteur des appareils électroménagers a été stimulé par la vigueur soutenue du segment commercial, alors que nous continuons de finaliser des projets de constructeurs, combinée à un accent accru sur la croissance de l’activité de remplacement, alors que le pipeline de projets de constructeurs commence à ralentir. Cette hausse a été partiellement contrebalancée par une réduction en pourcentage moyenne d’un chiffre des ventes de matelas et d’appareils électroniques, le contexte demeurant fortement promotionnel.

Chiffre d’affaires des magasins comparables(1)

Le chiffre d’affaires des magasins comparables au cours du trimestre a augmenté de 0,6 % par rapport au trimestre de l’exercice précédent, en raison des facteurs mentionnés dans la rubrique des produits.

Marge brute

La marge bénéficiaire brute s’est établie à 46,08 %, comparativement à 45,85 % au cours de l’exercice précédent. Cette hausse découle principalement d’une composition favorable des ventes au détail, de la croissance dans la catégorie des meubles à marge plus élevée et de l’amélioration des taux dans les catégories des meubles et des appareils électroménagers grâce à un meilleur assortiment et à une gestion optimisée de l’approvisionnement. Ce rendement a été partiellement contrebalancé par une proportion supérieure de ventes d’électroménagers dans le segment commercial.

Frais de vente, frais généraux et frais d’administration

Les frais de vente, frais généraux et frais d’administration de la Société exprimés en pourcentage des produits pour le quatrième trimestre de 2025 se sont établis à 35,51 %, soit une augmentation de 13 points de base par rapport au quatrième trimestre de 2024. L’augmentation a été principalement attribuable à la hausse des coûts d’occupation et des charges d’amortissement découlant de l’entrée en vigueur du bail du centre de distribution d’Edmonton et d’autres renouvellements, de l’augmentation des commissions de vente en partie attribuables à la composition des ventes et d’une légère réduction des coûts fixes. Ce rendement a été partiellement contrebalancé par la baisse des frais de financement aux points de vente attribuable à la baisse du taux d’intérêt de la Banque du Canada.

Bénéfice net ajusté(1) et bénéfice dilué par action ajusté(1)

Le bénéfice net ajusté pour le trimestre s’est élevé à 51,0 millions de dollars, soit une baisse de 16,4 millions de dollars par rapport au trimestre correspondant de l’exercice précédent. Cette réduction est attribuable à un règlement favorable non récurrent de 23,4 millions de dollars avant impôts au quatrième trimestre de 2024 lié à un litige avec CURO Group Holdings Corp. (« CURO ») portant sur une rupture de contrat. Après normalisation pour tenir compte de ce gain non récurrent, le bénéfice net ajusté a augmenté de 1,0 million de dollars, soit 2,0 %, par rapport à l’exercice précédent.

Le bénéfice dilué par action ajusté du quatrième trimestre de 2025 s’est établi à 0,74 $, soit une baisse de 24,5 % par rapport au trimestre correspondant de l’exercice précédent. Après normalisation pour tenir compte de ce gain non récurrent, le bénéfice dilué par action ajusté s’est établi à 0,74 $ comparativement à 0,73 $, soit une hausse de 1,3 %.

Bénéfice net et bénéfice dilué par action

Le bénéfice net pour le quatrième trimestre de 2025 s’est établi à 51,0 millions de dollars, ou 0,74 $ par action après dilution, comparativement à 0,99 $ par action après dilution pour le trimestre correspondant de l’exercice précédent, soit une baisse de 0,25 $ par action, ou de 25,3 % (bénéfice net de 67,9 millions de dollars pour le quatrième trimestre de 2024).

(1) Veuillez vous reporter aux rubriques « Mesures financières non conformes aux normes IFRS » et « Mesures financières supplémentaires » du présent communiqué de presse.

Sommaire des faits saillants financiers pour les exercices clos le 31 décembre 2025, 2024 et 2023

| Pour les | exercices clos le | exercices clos le | |||||||||||||||

| (en millions de $ CA, sauf les données et les montants par action et en %) | 2025 | 2024 | Augmentation (diminution) en $ | Augmentation (diminution) en % | 2024 | 2023 | Augmentation (diminution) en $ | Augmentation (diminution) en % | |||||||||

| Chiffre d’affaires total du réseau de magasins(1) | 3 088,9 | 3 005,9 | 83,0 | 2,8 % | 3 005,9 | 2 967,5 | 38,4 | 1,3 % | |||||||||

| Chiffre d’affaires des franchises(1) | 515,2 | 507,4 | 7,8 | 1,5 % | 507,4 | 512,7 | (5,3 | ) | (1,0 %) | ||||||||

| Produits | 2 573,7 | 2 498,5 | 75,2 | 3,0 % | 2 498,5 | 2 454,8 | 43,7 | 1,8 % | |||||||||

| Coût des ventes | 1 414,7 | 1 389,3 | 25,4 | 1,8 % | 1 389,3 | 1 371,6 | 17,7 | 1,3 % | |||||||||

| Marge brute | 1 159,1 | 1 109,2 | 49,9 | 4,5 % | 1 109,2 | 1 083,2 | 26,0 | 2,4 % | |||||||||

| Marge bénéficiaire brute en pourcentage des produits | 45,04 % | 44,39 % | 44,39 % | 44,13 % | |||||||||||||

| Frais de vente, frais généraux et frais d’administration(2) | 938,9 | 917,4 | 21,5 | 2,3 % | 917,4 | 897,7 | 19,7 | 2,2 % | |||||||||

| Frais de vente, frais généraux et frais d’administration en pourcentage des produits | 36,48 % | 36,72 % | 36,72 % | 36,57 % | |||||||||||||

| Autre bénéfice(3) | (4,2 | ) | (23,4 | ) | 19,2 | (82,1 %) | (23,4 | ) | (20,0 | ) | (3,4 | ) | 17,0 % | ||||

| Bénéfice avant les charges financières nettes et la charge d’impôt | 224,4 | 215,2 | 9,2 | 4,3 % | 215,2 | 205,5 | 9,7 | 4,7 % | |||||||||

| Charges financières, montant net | (12,9 | ) | (14,4 | ) | 1,5 | (10,4 %) | (14,4 | ) | (19,5 | ) | 5,1 | (26,2 %) | |||||

| Bénéfice avant impôts sur le résultat | 211,5 | 200,8 | 10,7 | 5,3 % | 200,8 | 186,0 | 14,8 | 8,0 % | |||||||||

| Charge d’impôt sur le résultat | 52,6 | 49,9 | 2,7 | 5,4 % | 49,9 | 44,5 | 5,4 | 12,1 % | |||||||||

| Bénéfice net ajusté(1) | 158,9 | 150,9 | 8,0 | 5,3 % | 150,9 | 141,5 | 9,4 | 6,5 % | |||||||||

| Bénéfice net ajusté en pourcentage des produits(1) | 6,17 % | 6,04 % | 6,04 % | 5,76 % | |||||||||||||

| Perte (gain) à la valeur du marché après impôts pour les instruments financiers dérivés(1) | 1,9 | (2,8 | ) | 4,7 | (167,9 %) | (2,8 | ) | 2,6 | (5,4 | ) | (207,7 %) | ||||||

| Bénéfice net | 157,0 | 153,7 | 3,3 | 2,1 % | 153,7 | 138,9 | 14,8 | 10,7 % | |||||||||

| Nombre moyen pondéré de base d’actions ordinaires | 68 410 685 | 68 142 458 | 68 142 458 | 67 962 903 | |||||||||||||

| Bénéfice de base par action | 2,30 $ | 2,26 $ | 0,04 $ | 1,8 % | 2,26 $ | 2,04 $ | 0,22 $ | 10,8 % | |||||||||

| Bénéfice de base par action ajusté(1) | 2,32 $ | 2,21 $ | 0,11 $ | 5,0 % | 2,21 $ | 2,08 $ | 0,13 $ | 6,3 % | |||||||||

| Nombre moyen pondéré dilué d’actions ordinaires | 68 715 671 | 68 646 568 | 68 646 568 | 68 654 322 | |||||||||||||

| Bénéfice dilué par action | 2,29 $ | 2,24 $ | 0,05 $ | 2,2 % | 2,24 $ | 2,02 $ | 0,22 $ | 10,9 % | |||||||||

| Bénéfice dilué par action ajusté(1) | 2,31 $ | 2,20 $ | 0,11 $ | 5,0 % | 2,20 $ | 2,06 $ | 0,14 $ | 6,8 % | |||||||||

| Dividendes déclarés par action ordinaire | 0,88 $ | 0,76 $ | 0,12 $ | 15,8 % | 0,76 $ | 0,66 $ | 0,10 $ | 15,2 % | |||||||||

| Dividendes déclarés par action sans droit de vote, convertible | 0,44 $ | 0,36 $ | 0,08 $ | 22,2 % | 0,36 $ | 0,32 $ | 0,04 $ | 12,5 % | |||||||||

Chiffre d’affaires des magasins comparables(1)

| Pour les | exercices clos le | |||

| (en millions de $ CA, sauf pour les %) | 31 décembre 2025 | 31 décembre 2024 | Augmentation en $ |

Augmentation en % |

| Chiffre d’affaires des magasins comparables(1) | 2 508,0 | 2 435,0 | 73,0 | 3,0 % |

(1) Consulter la rubrique sur les mesures financières supplémentaires pour de plus amples renseignements.

(2) Frais de vente, frais généraux et frais d’administration.

(3) Gain lié à un règlement – voir les détails à la note 20 des états financiers consolidés.

Produits

Pour l’exercice clos le 31 décembre 2025, les produits se sont élevés à 2 573,7 millions de dollars, comparativement à 2 498,5 millions de dollars à l’exercice précédent (2024). Les produits ont augmenté de 75,2 millions de dollars, soit 3,0 %, par rapport à l’exercice précédent. L’augmentation des produits peut être attribuée à la forte croissance de la catégorie des meubles, qui s’élève à 6,3 %, et à la croissance de la catégorie des électroménagers, stimulée par le segment commercial. Les catégories des matelas et de l’électronique ont affiché des baisses d’environ 5 % cette année.

Chiffre d’affaires des magasins comparables(1)

Le chiffre d’affaires des magasins comparables pour l’exercice clos le 31 décembre 2025 a augmenté de 3,0 % par rapport à l’exercice précédent, en raison des facteurs mentionnés à la rubrique « Produits » ci-dessus.

Marge brute

La marge bénéficiaire brute a augmenté de 65 points de base par rapport à l’exercice clos le 31 décembre 2024, pour s’établir à 45,04 %. Cette augmentation de la marge bénéficiaire brute au cours de l’exercice est attribuable à une forte proportion de ventes de meubles et à un taux de marge élevé, contrebalancée en partie par une proportion plus importante de ventes d’électroménagers dans le segment commercial.

Frais de vente, frais généraux et frais d’administration

Les frais de vente, frais généraux et frais d’administration de la Société exprimés en pourcentage des produits pour l’exercice clos le 31 décembre 2025 se sont établis à 36,48 %, soit une amélioration de 24 points de base par rapport à 36,72 % pour l’exercice précédent. L’amélioration s’explique par la diminution des frais de financement aux points de vente, attribuable à la baisse du taux d’intérêt de la Banque du Canada par rapport à l’exercice précédent et au progrès de levier d’exploitation en raison de la croissance des ventes. Ces gains ont toutefois été partiellement neutralisés par l’augmentation des coûts d’occupation, des frais de gestion du recyclage, de la rémunération variable et des honoraires professionnels.

Bénéfice net ajusté(1) et bénéfice dilué par action ajusté(1)

Le bénéfice net ajusté pour l’exercice clos le 31 décembre 2025 a totalisé 158,9 millions de dollars, soit une hausse de 8,0 millions de dollars par rapport à l’exercice précédent. Le bénéfice dilué par action ajusté de l’exercice courant s’est établi à 2,31 $ par action, une hausse de 5,0 % par rapport à l’exercice précédent. Cette hausse est attribuable principalement à la croissance du chiffre d’affaires et à l’augmentation du taux de marge brute en partie contrebalancée par un règlement favorable non récurrent de 23,4 millions de dollars avant impôts au quatrième trimestre de 2024 lié à un litige avec CURO Group Holdings Corp. (« CURO ») portant sur une rupture de contrat. La Société a comptabilisé un montant supplémentaire de 4,2 millions de dollars au titre du règlement juridique restant avec CURO au cours des douze mois clos le 31 décembre 2025.

Après normalisation pour tenir compte du gain non récurrent sur les deux exercices, le bénéfice net ajusté a augmenté de 22,2 millions de dollars, soit 16,6 %, et le bénéfice dilué par action ajusté a augmenté de 0,32 $, soit 16,5 %.

Bénéfice net et bénéfice dilué par action

Le bénéfice net pour l’exercice clos le 31 décembre 2025 s’est établi à 157,0 millions de dollars, soit 2,29 $ par action après dilution, comparativement à un bénéfice net de 153,7 millions de dollars, soit 2,24 $ par action après dilution, en 2024.

(1) Veuillez vous reporter aux rubriques « Mesures financières non conformes aux normes IFRS » et « Mesures financières supplémentaires » du présent communiqué de presse.

Dividendes

Comme elle l’a annoncé précédemment, la Société a versé un dividende trimestriel de 0,24 $ par action ordinaire le 6 janvier 2026 et le dividende annuel sur les actions privilégiées convertibles sans droit de vote de 0,44 $ a été payé aux actionnaires inscrits le 6 janvier 2026. Aujourd’hui, les administrateurs ont déclaré un dividende trimestriel de 0,24 $ par action ordinaire payable le 8 avril 2026 aux actionnaires dûment inscrits à la clôture des marchés le 11 mars 2026. De plus, les administrateurs ont déclaré un dividende spécial de 0,50 $ par action ordinaire payable le 8 avril 2026 aux actionnaires dûment inscrits à la clôture des marchés le 11 mars 2026. Depuis 2007, les dividendes versés par Meubles Léon Limitée sont des « dividendes déterminés » en vertu des changements apportés à la Loi de l’impôt sur le revenu par le projet de loi C-28 du Canada.

Perspectives

Compte tenu de la situation financière solide et en amélioration constante de la Société, son principal objectif est d’accroître sa part de marché et sa rentabilité. LFL reste concentrée sur son engagement à gérer efficacement les coûts de la Société, mais aussi à investir continuellement dans ses activités afin de stimuler la croissance et, en même temps, d’attirer plus de clients vers nos sites de commerce électronique en ligne et nos 300 magasins partout au Canada.

Mesures financières non conformes aux normes IFRS

La Société fait appel à des mesures financières qui n’ont pas de signification normalisée aux termes des normes IFRS et qui pourraient donc ne pas être comparables aux mesures semblables présentées par d’autres émetteurs. La Société calcule les mesures financières non conformes aux normes IFRS en ajustant certaines mesures conformes aux normes IFRS pour des éléments précis que la Société considère comme importants, mais qui ne sont pas représentatifs des opérations sous‐jacentes des activités de la Société pendant la période, comme il est décrit ci-dessous :

| Mesures non conformes aux normes IFRS | Mesures conformes aux normes IFRS |

| Bénéfice net ajusté | Bénéfice net |

| Bénéfice ajusté avant impôts sur le résultat | Bénéfice avant impôts sur le résultat |

| Bénéfice ajusté par action – de base | Bénéfice par action – de base |

| Bénéfice ajusté par action – dilué | Bénéfice par action – dilué |

| BAIIA ajusté | Bénéfice net |

Bénéfice net ajusté

La Société calcule les mesures comparables en excluant l’incidence de la variation de la juste valeur des instruments dérivés, liée à l’incidence nette des contrats de change à terme libellés en dollars américains. La Société utilise des instruments dérivés pour gérer son risque financier conformément à la politique de trésorerie de l’entreprise. La direction est d’avis que l’exclusion du bénéfice de l’incidence des rajustements à la valeur de marché et les modifications qui y seraient apportées, jusqu’au règlement, établissent une meilleure concordance entre l’intention et l’effet financier de ces contrats avec les flux de trésorerie sous-jacents.

BAIIA ajusté

Le bénéfice ajusté avant intérêts, impôt sur le résultat et amortissement, et avant les rajustements à la valeur de marché liés aux changements apportés à la juste valeur des instruments financiers dérivés de la Société et les charges uniques imputables aux bénéfices (« BAIIA ajusté ») est une mesure financière non conforme aux normes IFRS utilisée par la Société. La Société considère le BAIIA ajusté comme une mesure efficace de la rentabilité du point de vue de l’exploitation, qui est communément perçue comme une mesure indirecte des flux de trésorerie d’exploitation, un indicateur de succès pour nombre d’entreprises. Le BAIIA ajusté de la Société pourrait ne pas être comparable au BAIIA ajusté d’autres entreprises, mais, de l’avis de la direction, il reflète de manière adéquate la situation financière particulière de la Société. Cette mesure n’est pas présentée comme un substitut du bénéfice net, lequel, conformément aux normes IFRS, est un indicateur du rendement opérationnel.

Voici un rapprochement du bénéfice net présenté au BAIIA ajusté :

| Pour les | trimestres clos le | exercices clos le | ||||||||||

| (en millions de $ CA) | 31 décembre 2025 | 31 décembre 2024 | 31 décembre 2025 | 31 décembre 2024 | ||||||||

| Bénéfice net | 51,0 | 67,9 | 157,0 | 153,7 | ||||||||

| Charge d’impôt sur le résultat | 17,4 | 23,2 | 52,0 | 50,9 | ||||||||

| Charges financières, montant net | 3,3 | 2,9 | 12,9 | 14,4 | ||||||||

| Dépréciation et amortissement | 27,9 | 26,6 | 110,4 | 106,6 | ||||||||

| Gain sur règlement | (0,7 | ) | (23,4 | ) | (4,2 | ) | (23,4 | ) | ||||

| Perte (gain) à la valeur du marché pour les instruments financiers dérivés | – | (0,7 | ) | 2,5 | (3,8 | ) | ||||||

| BAIIA ajusté | 98,9 | 96,5 | 330,6 | 298,4 | ||||||||

Chiffre d’affaires total du réseau de magasins

Le chiffre d’affaires total du réseau de magasins représente les produits agrégés comptabilisés dans les états financiers consolidés de la Société plus les ventes aux clients effectuées dans les magasins franchisés qui ne sont pas comprises dans les produits présentés dans les états financiers consolidés de la Société. Le chiffre d’affaires total du réseau de magasins ne constitue pas une mesure reconnue par les normes IFRS et il n’a pas une définition normalisée prescrite par les normes IFRS, mais il est un indicateur clé utilisé par la Société pour mesurer le rendement par rapport aux résultats de la période précédente. Par conséquent, le chiffre d’affaires total du réseau de magasins figurant dans le présent rapport de gestion peut ne pas être comparable à des mesures semblables présentées par d’autres émetteurs. Nous croyons qu’il est utile de communiquer cette mesure pour les investisseurs parce qu’elle sert d’indicateur de la force du réseau global de magasins de la Société, qui a, au bout du compte, une incidence sur les résultats financiers.

Chiffre d’affaires des franchises

Le chiffre d’affaires des franchises représente les ventes aux clients effectuées dans les magasins franchisés qui ne sont pas comprises ni dans les produits présentés dans les états financiers consolidés de la Société ni dans le chiffre d’affaires des magasins comparables présenté dans le rapport de gestion. Le chiffre d’affaires des franchises ne constitue pas une mesure reconnue par les normes IFRS et il n’a pas une définition normalisée prescrite par les normes IFRS, mais il est un indicateur clé utilisé par la Société pour mesurer le rendement par rapport aux résultats de la période précédente. Par conséquent, le chiffre d’affaires des franchises figurant dans le présent rapport de gestion peut ne pas être comparable à des mesures semblables présentées par d’autres émetteurs. Encore une fois, nous croyons qu’il est utile de communiquer cette mesure pour les investisseurs parce qu’elle sert d’indicateur de la force des marques de la Société, qui a, au bout du compte, une incidence sur les résultats financiers.

Mesures financières supplémentaires

La Société utilise des mesures financières supplémentaires pour divulguer des mesures financières qui ne sont pas a) présentées dans les états financiers; et b) qui sont ou qui sont censées être divulguées périodiquement pour illustrer le rendement financier, la situation financière ou les flux de trésorerie passés ou futurs prévus; il ne s’agit pas d’une mesure financière non conforme aux normes IFRS, comme il est expliqué ci-dessus.

Chiffre d’affaires des magasins comparables

Le chiffre d’affaires des magasins comparables représente les ventes générées à la fois en magasin et en ligne par des magasins ouverts depuis plus de 12 mois sur une base annuelle. Le chiffre d’affaires des magasins comparables figurant dans ce rapport de gestion peut ne pas être comparable à des mesures semblables présentées par d’autres émetteurs. Cependant, cette mesure est couramment utilisée dans le secteur du commerce de détail. Nous croyons qu’il est utile de communiquer cette mesure pour les investisseurs parce qu’elle leur permet de mieux comprendre le niveau de croissance de notre entreprise.

À propos de Meubles Léon Limitée

Meubles Léon Limitée est le plus important détaillant de meubles, d’appareils électroménagers et d’appareils électroniques au Canada. Nos bannières de détail sont les suivantes : Léon, The Brick, Brick Outlet et The Brick Mattress Store. Enfin, avec la bannière Midnorthern Appliance de la division de The Brick et la bannière Appliance Canada de la division de Léon, la Société est le plus important détaillant d’appareils électroménagers du pays auprès des constructeurs, des promoteurs immobiliers, des hôtels et des entreprises de gestion immobilière. La Société possède 300 magasins de détail sous diverses bannières partout au Canada. La Société exploite six sites Web : leons.ca, thebrick.com, furniture.ca, midnorthern.com, transglobalservice.com et appliancecanada.com.

Mise en garde

Ce communiqué peut contenir des énoncés prospectifs qui sont assujettis à des risques et à des incertitudes connus et inconnus et qui pourraient mener à des résultats réels qui diffèrent sensiblement des résultats visés. Ces risques et incertitudes comprennent ceux décrits dans les rapports périodiques de Meubles Léon Limitée, dont le rapport annuel, ou les documents déposés de temps à autre par la Société auprès des organismes de réglementation des valeurs mobilières.

Le présent communiqué peut comprendre certains « énoncés prospectifs » qui ne sont pas constitués de faits historiques. Les énoncés prospectifs comprennent des estimations et des énoncés qui décrivent les plans, les objectifs ou les buts futurs de la Société, y compris des déclarations indiquant que la Société ou la direction s’attend à ce qu’une condition ou un résultat énoncé se produise. Les énoncés prospectifs se caractérisent par le recours à des termes comme les suivants : « croit », « prévoit », « s’attend à », « estime », « peut », « pourrait », « ferait », « fera » ou « planifiera ». Étant donné que les énoncés prospectifs sont fondés sur des hypothèses et tiennent compte de conditions et d’événements futurs, ils comportent, par nature, des risques et des incertitudes. Bien que ces énoncés soient fondés sur les renseignements dont dispose la Société au moment de leur publication, celle-ci ne fournit aucune assurance que les résultats réels répondront aux attentes de la direction. Les risques, les incertitudes et les autres facteurs associés à l’information prospective pourraient faire en sorte que les événements, les résultats, le rendement, les perspectives et les occasions réels diffèrent sensiblement de ceux suggérés par cette information ou qui lui sont implicites. L’information prospective contenue dans le présent communiqué comprend notamment les objectifs, les buts et les plans futurs de l’entreprise, ainsi que les estimations des conditions du marché. Les facteurs qui pourraient faire en sorte que les résultats réels diffèrent sensiblement de cette information prospective comprennent, sans toutefois s’y limiter, l’incapacité de cerner des occasions d’affaires avantageuses, l’incapacité de convertir les occasions d’affaires recherchées en avantages concrets pour la Société ou ses actionnaires, la capacité de la Société de contrer l’incidence potentielle des pandémies sur les facteurs influençant les activités de la Société, les retards dans l’obtention des approbations requises des actionnaires et de la Bourse de Toronto ou l’incapacité de les obtenir, les variations des marchés boursiers, l’inflation, les variations des taux de change, les fluctuations des prix des produits de base, les droits de douane, les mesures de sauvegarde, les modifications réglementaires influant sur la demande pour des contrats de garantie prolongée et d’autres changements économiques externes, les retards dans l’avancement de projets et les risques énoncés dans les documents publics de la Société déposés sur SEDAR+. Même si la Société croit que les hypothèses et les facteurs utilisés pour préparer l’information prospective dans ce communiqué sont raisonnables, il ne faut pas se fier indûment à cette information, qui s’applique uniquement à la date de publication du présent communiqué, et aucune garantie n’est fournie que ces événements se produiront dans les délais mentionnés ou même qu’ils se produiront. À moins que la loi ne l’exige, la Société n’assume aucune obligation ou intention quant à la mise à jour ou à la révision de l’information prospective, que ce soit à la lumière de nouvelles informations, d’événements futurs ou d’autres facteurs.

Pour plus de renseignements, veuillez communiquer avec :

| Victor Diab Chef de la direction financière Meubles Léon Limitée Tél. : 416 243-4073 lflgroup.ca |

Jonathan Ross LodeRock Advisors, Relations avec les investisseurs – Meubles Léon Limitée jon.ross@loderockadvisors.com Tél. : 416 283-0178 |

Pour consulter la version originale de ce communiqué de presse, visitez le https://www.newsfilecorp.com/release/285507

COMTEX_474334977/2523/2026-02-27T09:29:56